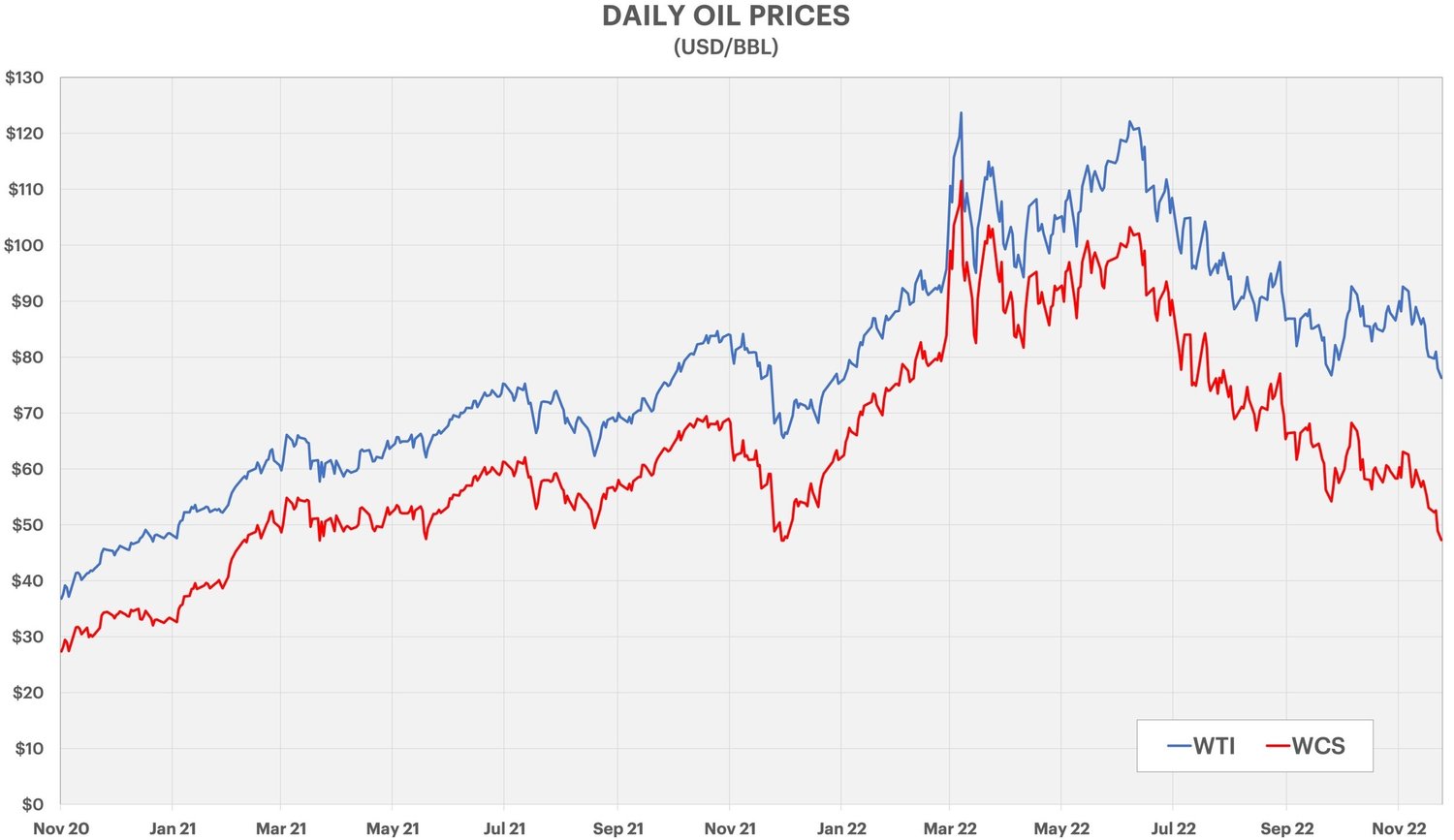

앨버타의 중유 벤치마크인 서부 캐나다 셀렉트(WCS)는 작년 말 이후 처음으로 배럴당 미화 50달러 아래로 한 주를 마감했습니다.2022년 신저가는 전체적으로 유가가 하락한 데 부분적으로 기인하지만, 대부분은 캐나다 중유 차이가 확대되었기 때문입니다.

OPEC+ 랠리 소실

유가는 2022년 하반기에 꾸준히 하락했습니다. OPEC+가 생산량 할당량을 하루 200만 bbl 줄이기로 결정한 이후 10월 초에 유가가 약간 상승했습니다.주요 OPEC 회원국 간의 지속적인 공급 중단으로 인해 실제 감소량은 100만 bbl/일에 가까웠습니다.

이후 세계 경제 둔화의 징후로 인해 이러한 이익은 대부분 사라졌습니다.WTI는 지난 6월의 120달러보다 하락한 배럴당 76달러로 한 주를 마감했습니다.OPEC은 현재 4분기에 공급 과잉이 예상되며 다가오는 12월 4일 회의에서 할당량을 늘릴 가능성이 낮다고 밝혔습니다.

WCS 할인

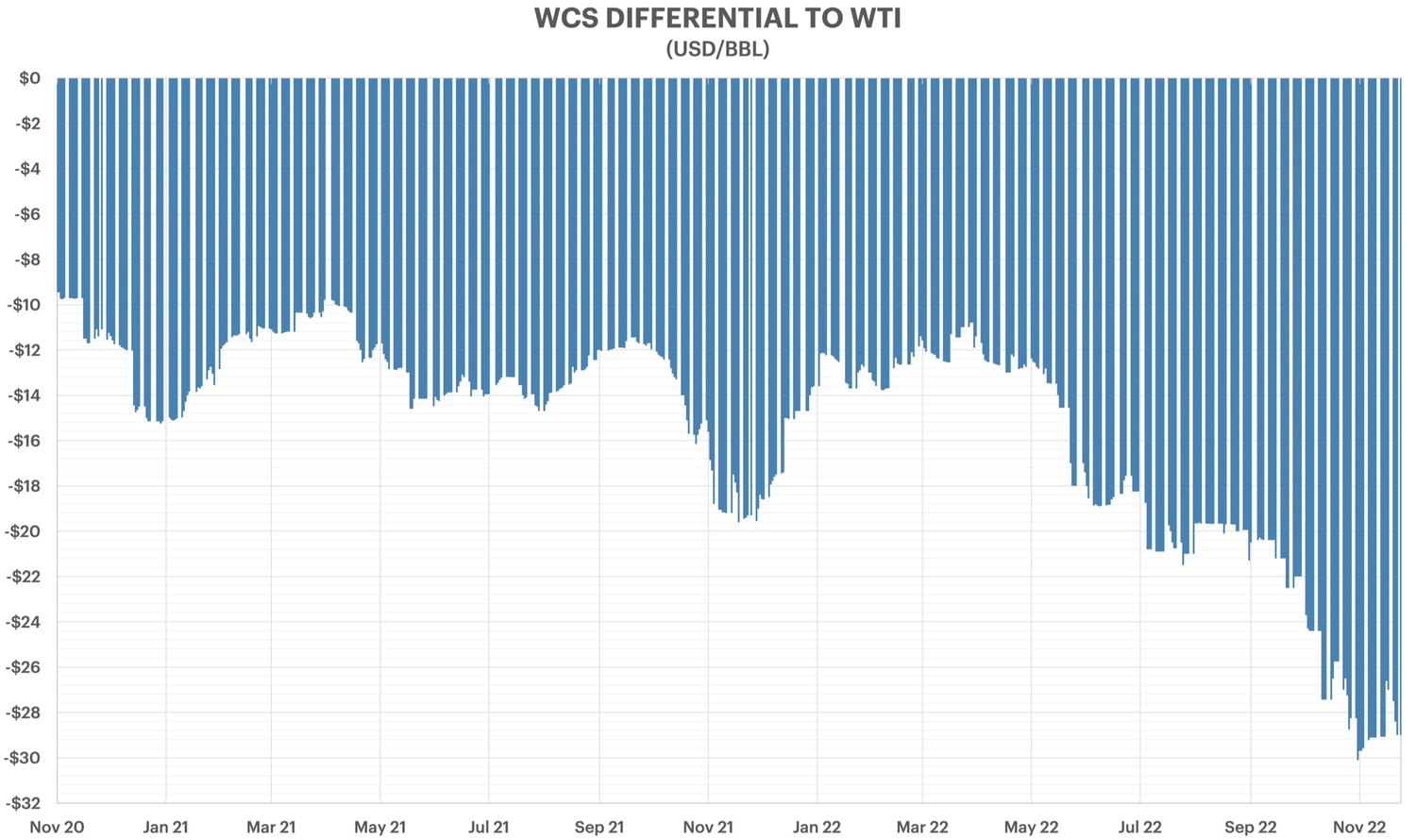

모든 원유 벤치마크가 11월 초 최고치보다 하락한 반면, WCS는 WTI에 대한 할인 확대로 인해 대부분의 것보다 더 많은 어려움을 겪었습니다.

석유 수요가 가장 약한 겨울에는 유가와 차이가 가장 불리한 경향이 있습니다.그러나 올해 할인 폭은 2019년 축소 명령 이후 가장 컸는데, 이는 수출 파이프라인 혼잡이 다시 발생했기 때문인 것으로 보인다.

캐나다 서부의 파이프라인 네트워크는 2021년 10월 Enbridge의 3호선 교체 프로젝트 완료 덕분에 여유 공간을 갖고 2021년을 마감했습니다. 이후 TC Energy는 추가 공간을 추가한 Keystone 파이프라인의 일일 50,000bbl 확장을 완료했습니다.정제 제품을 제외한 원유 수출 능력은 약 400만 배럴/일로 추산됩니다.

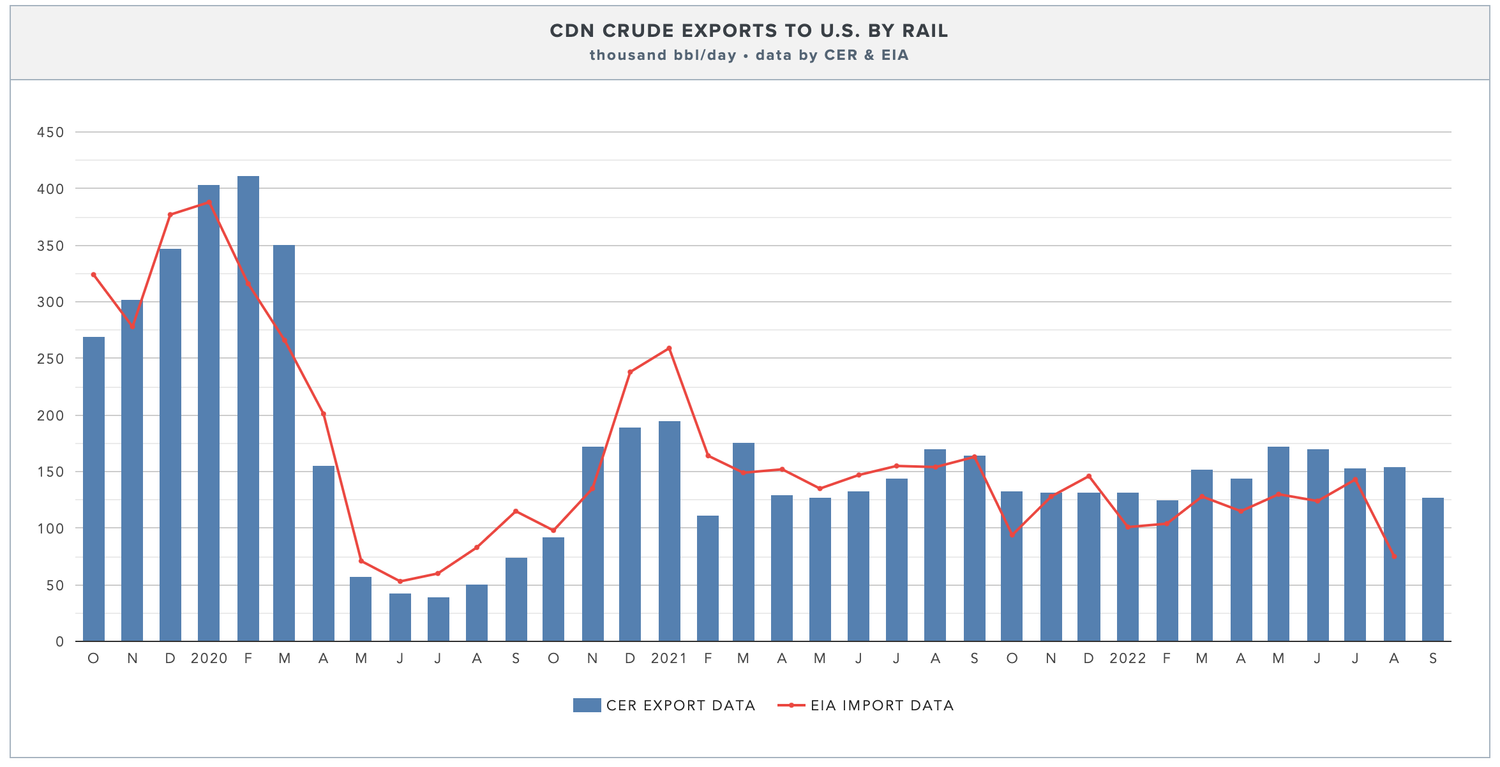

철도 운송은 그 빛을 잃었지만 여전히 원유 수출량의 약 125,000bb/일을 차지하고 있으며 작년 평균과 거의 변화가 없습니다.

무엇이 바뀌었나요?

올해는 오일샌드 운영자에게 유지 관리 측면에서 매우 바쁜 것으로 나타났습니다. 부분적으로는 팬데믹 기간 동안 운영 중단이 연기되었기 때문입니다.2022년 대부분 동안 캐나다 원유 수출의 약 2/3를 운송하는 Enbridge의 Mainline은 공급 감소로 인해 용량 미만으로 운영되었습니다.

그러나 그 추세는 이후 역전되어 4분기까지 생산량이 크게 증가했습니다.특히 사실상 모두 미국으로 수출되는 역청 생산량은 2022년에 사상 최고치를 기록할 것으로 예상됩니다.Dilbit 공급량은 WCS 할인이 배럴당 15달러에 불과했던 지난해 같은 기간에 비해 올해 12월 하루 최대 300,000bbl/일 증가할 것으로 예상됩니다.

Enbridge는 이제 메인라인이 12월에 배분될 것이라고 밝혔는데, 이는 일부 생산자가 대안을 찾아야 함을 의미합니다.Mainline은 310만 bbl/일의 원유 수출 능력을 갖추고 있으며, 그 중 약 230만 bbl/일은 중유 운송업체를 위해 예약되어 있습니다.

내년에는 유지보수 중단이 훨씬 줄어들 것으로 예상되는데, 이는 2023년이 오일샌드의 또 다른 기록적인 해가 될 것임을 의미합니다.트랜스 마운틴 확장 프로젝트(Trans Mountain Expansion Project)는 4분기까지 가동되지 않을 것이며, 이로 인해 더 많은 추가 배럴이 저장 탱크나 철도 차량에 보내질 가능성이 높습니다.

오일샌드의 큰 혼란이나 축소 할당량 반환을 제외하면 2023년에는 모든 도로에서 할인 폭이 더 커질 것입니다.